2020年1月20日晚间,有两家车企发布了业绩预亏公告。这两家公司,一个是有“保时泰”“皮尺部”美誉的众泰汽车(000980.SZ),另一家是处于山城的昔日摩托车巨头力帆股份(601777.SZ)。

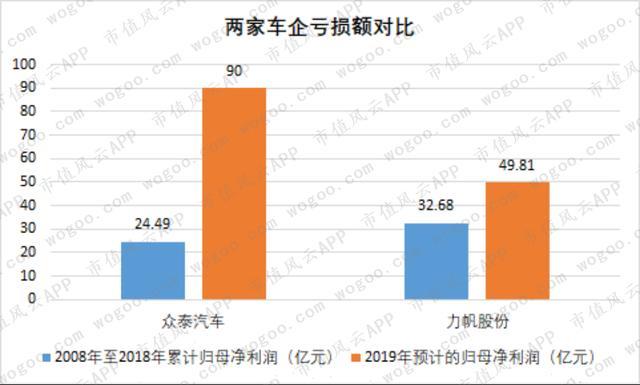

根据业绩预告,众泰汽车预计2019年归母净利润为亏损60亿-90亿元,同比暴跌850%-1225%。众泰汽车从2008年至2018年累计的净利润约为24.49亿元,2019年这一亏,是直接亏光底裤裸奔前进的节奏。

按照众泰汽车的解释,2019年度亏损的原因,一方面是计提了高达60亿元的大额商誉减值准备,另一方面则是来自销量大幅下滑导致的经营亏损。

另一家上市车企力帆股份的业绩预告显示,公司2019年将亏损约50亿元,与上年同期相比预计减少52.34亿元,同比狂降2,068.77%。力帆股份从2008年至2018年累计的净利润约为32.68亿元,力帆股份的暴亏,同样是“脱光一切向前冲”的节奏。

力帆股份解释亏损的原因,包括了2019年度受国内汽车行业大环境影响,以及公司资金紧张的制约,公司汽车业务受影响,收入大幅下降;公司外部融资困难,财务成本高,影响利润额;公司2019年度计提资产减值准备约21.25亿元等。

风云君在2018年对这两家公司都专门写过相关文章,下面再来一探两家车企开进“雷区”的原因。

一、“中华神车”只剩引爆地雷

目前,众泰汽车的实控人是应建仁夫妇,应建仁夫妇也是铁牛集团的实控人。

60亿元商誉大雷的形成,来自于2017年金马股份(上市公司众泰汽车的前身)通过发行股份的方式收购同样是应建仁夫妇实际控制的永康众泰。

收购是有业绩承诺的,收购前的大股东铁牛集团承诺,永康众泰在2016年、2017年、2018年、2019年经审计的扣非归母净利分别要达到12.10亿元、14.10亿元、16.10亿元、16.10亿元。

一开始,永康众泰表现不错。2016年度实现扣非归母净利润是12.33亿元,2017年虽然没能达到业绩承诺额14.10亿元,可是也有13.42亿元的扣非归母净利润,不过到了2018年就直接变脸了,当年经审计的扣非归母净利润是亏损4.91亿元。尽管交易所之后一顿问询,2018年度众泰汽车还只是计提了3.20亿元商誉。

截至2018年底,计提完商誉后,众泰汽车收购永康众泰剩余的商誉仍有62.59亿元。

按照2020年1月20日晚间的业绩预告,众泰汽车几乎是一把计提完了商誉减值。

这个放开了一把计提的背景,是2019年众泰汽车的各种“流年不利”。

一是众泰汽车被爆出拖欠供应商货款和员工工资,债务违约,资金紧张。众泰汽车上游的供应商比亚电池、容百科技、当升科技的应收款都被拖欠不还,这些上游的上市公司也都诉诸法律,众泰汽车拖欠供应商货款事件一度引发供应链条的连锁反应。

二是众泰汽车大股东所持上市公司股票不仅质押比例很高,部分股份还因为拖欠货款遭到司法冻结,实控人本身的资金无疑也是很紧张的。

三是众泰汽车本身汽车销量的雪崩,而雪崩导致业绩的“难以为续”。

在这样的背景下,即使想业绩调控都很难进行下去,“中华神车”也就不得不把自己当初“埋下”的地雷引爆。

二、力帆汽车亏损原因多

力帆汽车在国内同样属于小车企阵营。力帆股份当晚一发出预亏公告,交易所就迅速在第一时间下发了问询函。从力帆股份发布的预亏公告看,力帆股份的罗列的亏损原因还不少。

力帆股份2019年前三季度归母净利润为亏损26.33亿元,最新业绩预告中2019年全年是亏损49.81亿元,其中资产减值损失21.25亿元。

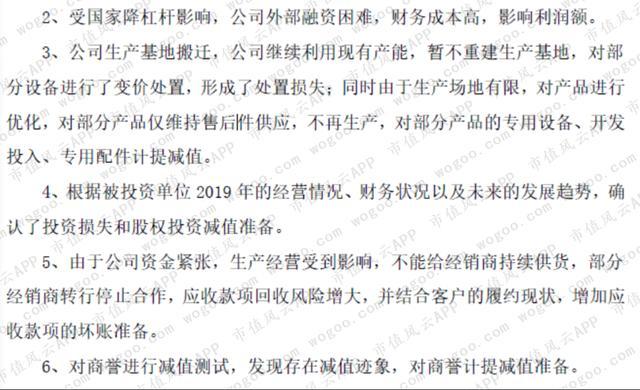

除资产减值损失外,力帆股份在业绩预告中列示的原因,包括行业原因造成的公司营收的下降,融资困难导致的财务成本上升,生产基地搬迁对部分设备变价处置形成的处置损失,对被投资单位的投资损失。

从预亏金额49.81亿元看,力帆股份前三季度已亏损26.33亿元,即第四季度的亏损额高达23.48亿元。

在问询函中,交易所要求力帆股份补充披露导致2019年度大额亏损的具体原因及其对应亏损金额;结合公司经营情况、业务特点、收入确认、资产减值等方面因素,说明第四季度业绩出现大额亏损的具体原因及合理性。

力帆股份的问询函回复估计要在节后才会出来。我们从力帆股份以前财报数据及行业情况看,公司解释的亏损原因有合理处,也有一些列示的原因存在着疑问。

一是行业原因造成的收入下降。按照《力帆2019年12月产销快报公告》,2019年全年,力帆股份乘用车共销售25,627辆,其中传统乘用车22,536辆,同比下降75.52%,新能源汽车3,091辆,同比下降69.49%;摩托车、摩托车发动机、通用汽油机同比则分别下降了9.95%、24.04%、8.25%。

行业原因是个“万金油”,在行业下行下公司收入下降,肯定是存在的。

二是融资原因,这个原因从数据上看显得比较突兀。力帆股份截至2019年三季度末货币资金账面余额还有25.74亿元,交易所一针见血的要求力帆股份说明,在公司账面存在大额货币资金的情况下,进行外部融资并导致财务费用高企的具体原因和财务考量。

三是资产减值损失造成的亏损。按照《力帆实业(集团)股份有限公司关于计提资产减值准备的公告》,公司2019年全年预计增加21.25亿元资产减值损失,包括11.31亿元固定资产减值,4.99亿元的应收款项坏账准备,2.96亿元存货减值及1.99亿元商誉减值。

这个其实大家都懂的,存货、应收款、固定资产、商誉对应的减值计提都是有较大的操控空间的,交易所问询中也要求力帆股份说明,是否存在通过计提大额资产减值准备,对当期财务报表进行不当盈余管理的情形。

结束语

大多数上市公司的亏损原因都会首先归咎于行业,众泰汽车、力帆股份这两家上市车企暴雷,同样不可否认有行业下行原因。

具体看,众泰汽车主要是2017年的并购埋下了商誉大雷,本身“资本运作”激进,行业下行下问题爆发。

力帆股份的乘用车业务表现比不上国内一线车企,摩托车业务也在下滑,虽然公司近些年一直在努力,包括发力新能源也难改颓势。

不过,在力帆股份的业绩预告中,2019年巨亏50亿元是亏少了还是亏多了?存货、应收款、固定资产、商誉的减值计提是否存在盈余管理等问题,仍然需要公司进一步的说明。

动辄五六十亿的亏损额度,从商业规则来讲,请问这种公司还有存在的必要吗?

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 |