12月4日,第十二期“中国金融中心指数(CDI・CFCI)”在深圳举办的“2020・中国地方金融发展论坛”上由中国(深圳)综合开发研究院发布。报告显示,最新的中国金融中心指数综合竞争力排名前三依次是上海、北京、深圳。

最新的31个中国金融中心指数综合竞争力排名依次是:上海、北京、深圳、广州、杭州、成都、天津、重庆、南京、武汉、郑州、西安、苏州、大连、长沙、济南、青岛、厦门、福州、宁波、合肥、沈阳、无锡、南宁、昆明、南昌、哈尔滨、石家庄、乌鲁木齐、长春和温州。

对比去年的排名,31个金融中心中上升最快的是长沙,较上期提升3名至第15位。排名中下滑最大的是沈阳,比去年下降3名至第22位。

从前十强来看,最新的排名与去年相比变化不大,上海、北京、深圳、广州四个一线城市连续12年蝉联前四名,杭州上升一位至第五,成都下降一名至第六。但得分增长最快的仍是三大全国性金融中心上海、北京、深圳,其分别是广州得分的3.7倍、3.1倍和1.9倍。

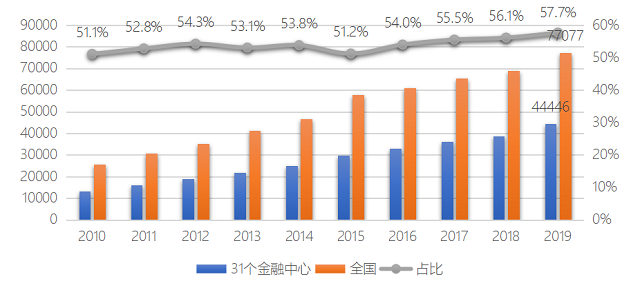

金融中心“马太效应”更加强化。统计显示,纳入指数的31个金融中心在全国金融业增加值的占比在近十年来总体稳健上升,2019年31个金融中心增加值达到44446亿元,占全国金融业增加值的比重57.7%,较上一年提高了1.6个百分点。

同时,2019年31个金融中心金融业增加值平均增速为6.9%左右,较上一年回升1.9个百分点,基本回升至上一年增速下滑之前的增长水平。其中,苏州2019年金融业增加值增速达到了12.8%,高出31个金融中心平均水平5.9个百分点,排名第1。

金融中心建设“法市效应”更加突出。31个金融中心集聚的法人商业银行总资产占全国的79.6%,法人保险公司总资产规模占全国的87.2%,法人公募基金管理资产占全国的91.2%,法人证券公司总资产占全国的95.8%。

国内各金融中心2019年的资本市场利用水平普遍实现大幅提升,31个金融中心年内共新增154家A股上市公司,新增A股市场股票融资5423亿元。除京沪深外,28个区域金融中心中杭州和苏州表现亮眼。2019年,杭州和苏州的境内上市公司数分别达到了146家和120家,年度均新增14家A股上市公司。

金融中心建设“钱才效应”仍在继续。纳入指数的31个金融中心本外币存、贷款余额分别占全国51.5%、52.3%,单位金融从业人员占全国的48.6%。

从主要评估“钱才效应”的金融产业绩效看,深圳本期得分增长34.51,在31个金融中心城市中排名第一,表现出了高增长性,特别是在金融从业人员方面,近年来深圳金融人才流入效应显著,近三年金融从业人员平均增速超过了10%。

金融中心建设“长尾效应”需要重视。受全球经贸环境恶化、国内经济增速下行等因素影响,金融生态环境不同往期稳健增长态势,在31个金融中心中有16个城市得分出现了负增长,生活环境、商业环境、国际联通等长尾慢变量的变化需要引起高度重视。

值得注意的是,31个金融中心的地方风险控制水平整体有所下降。本期31个金融中心中,17个城市在地方风险控制水平方面的得分出现减少,18个城市的地方政府负债率出现上升,27个城市地方政府债务率上升。 |